【専門家監修】火災保険と県民共済はどっちがお得?県民共済の新型火災共済について解説

LIMIA 住まい部

【重要なお知らせ】LIMIA(リミア)|住まい・暮らし情報サイト サービス終了につきまして

平素より「LIMIA」をご利用いただき、誠にありがとうございます。

このたび、「LIMIA(リミア)|住まい・暮らし情報サイト」のメディア運営を、2025年5月30日(金) 12時00分をもちまして終了させていただくこととなりました。

長らくのご愛顧、誠にありがとうございました。

これからもみなさまのご健勝とご多幸を心よりお祈り申し上げます。

地震保険は、地震の被害を受けたときにあなたの生活を助けてくれるものですが、損害保険会社からではなく、県民共済からも加入できることをご存知ですか? 損害保険会社と県民共済とでは、補償内容や保険料などに大きな違いがありますので、よく比較して加入する商品を決めた方が良いでしょう。県民共済の地震保険に加入するメリットやデメリットについてご紹介します。地震保険への加入を検討されるときに、ぜひ参考にしてください。

本サービス内ではアフィリエイト広告を利用しています

地震保険は、地震・噴火・それによって起こった津波を原因とする、火災・損壊・埋没・流失による損害を補償してくれる、災害専用の保険です。

火災保険に加入することはすでに一般的になっていますが、地震・噴火・それによる津波に起因する火災に関しては、火災保険の補償対象外となってしまいます。そのため、地震の多い地域にお住まいの方や、住宅ローンが多く残っている方は特に、地震保険への加入は検討した方がいいでしょう。

「県民共済」とは都道府県ごとに設立された非営利団体が、それぞれ各地方自治体から認可を受けて運営している保険のような商品のことです。都道府県それぞれに団体があり、東京都は「都民共済」、大阪府は「府民共済」、北海道は「道民共済」という名称で運営されています。

また、同じような団体として、JA(農協)の組合員を対象とした「JA共済」、都道府県生協の組合員を対象とした「全労済」があり、各団体で地震保険を用意しています。

保険と共済は「お互い助け合う」ことを目的としており、似たようなしくみで成り立っています。

このふたつの大きな違いは、加入できる人の幅です。

保険は「不特定多数の人」を対象としていますが、共済は一定の地域や職業など「特定の人」を対象にしています。とは言っても、共済は安価な組合費を支払えば加入できますので、組合員になるハードルは低いです。

また、共済では、保険料のことを「共済掛金」、保険金のことを「共済金」、補償のことを「保障」と呼んでいます。

損害保険会社と県民共済の地震保険について、比較してみましょう。

地震保険の特徴は、運営を主導しているのが「国」である点です。そのため、損害保険会社による補償の差や金額の違いは特になく、どの会社から加入しても同じ補償内容になっています。

また、地震保険単独での契約は基本的にできず、火災保険のオプションとして加入するようになっています。

損害保険会社の地震保険の補償金額は、火災保険の補償金額の30〜50%と定められています。

これは、地震保険の目的が「被災者の居住地再建」ではなく、「被災者の生活を助けるため」だからです。

また、物件が被災したときに補償を受けるためには、損害保険会社から「損害認定」を受ける必要があります。損害認定基準は、「全損・大半損・小半損・一部損」の4段階です。もしどれにも該当しない場合には、補償は受けられません。

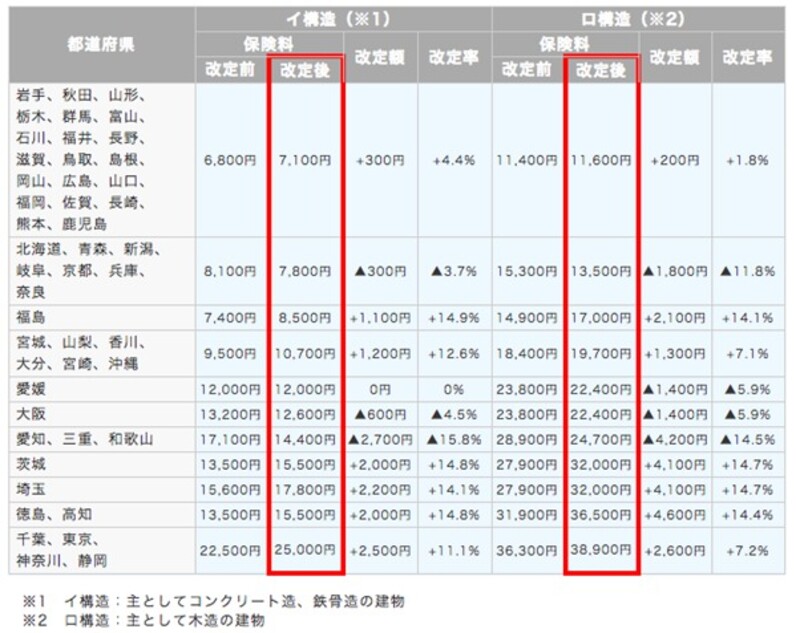

各損害保険会社の地震保険は、物件の構造と所在地によって、保険料が変わります。保険料を算出する「保険料率」の一覧は以下の通りです。

これに加え、免震建築物割引や耐震等級割引など、地震による被害がより少ないと思われる物件に対して、保険料を10%〜50%割引する制度があります。該当する方は地震保険がより安価で利用できるようになっています。

県民共済の地震保険は、「新型火災保険」の一部に地震保険の内容がすでに含まれています。そのため、火災保険と一緒に自動的に地震保険にも加入する形になります。加入対象は、持ち家なら、「住宅と家財」、貸している家なら「住宅」、借りている家なら「家財」と決まっています。

県民共済の地震保険の保障額は、加入額の5%の範囲内で最高300万円までと決まっています。つまり、加入額が3,000万円だったとすると、その5%の150万円を受け取ることができます。

また、契約者が死亡もしくは重度障害になった場合は、1人100万円の共済金が下ります。一度に受け取れる共済金の限度額は500万円です。

県民共済の共済掛金は各団体で共通です。建物の坪数と受けたい保障額によって、共済掛金が変わります。とてもシンプルな料金体系です。

共済ならではの特徴として、決算後に剰余金が生じたときは、共済掛金の一部を「割戻金」として組合員に還付していることが挙げられます。

県民共済と損保には大きな違いがありますが、県民共済の地震保険に入るメリットとデメリットは何でしょうか?

県民共済の地震保険に加入するメリットは、共済掛金が安いことです。

受けたい保障額によって掛金を変えられるので、火災保険・地震保険にはあまりお金をかけたくない方でも、気軽に加入することが可能です。また、余剰金を割り戻ししてくれるのも嬉しいポイントです。

県民共済の地震保険に加入するデメリットは、保障額が少ないこと・損害認定の基準が半壊以上であることです。

まず、保障額が最高でも300万円なので、損保の地震保険と比較すると少なめです。また、損害認定の基準が半壊以上のため、損保であれば「一部損」と認定されて補償を受けられたとしても、県民共済では保障を受けられないということもあり得ます。

県民共済の地震保険に加入するには、「新型火災保険」に申し込みましょう。各共済のホームページや電話から資料を請求し、申込書を郵送すれば加入することができます。申込書は非常にシンプルで書きやすいです。

なお、山梨県・福井県・鳥取県・愛媛県・高知県・徳島県・佐賀県・沖縄県には県民共済がありませんので、JA共済や全労済への加入を検討する必要があります。

県民共済の地震保険は、損害保険会社の提供する商品とはまた違ったメリットがあります。ご自身にとってメリットになるのはどちらの地震保険かをよく検討して加入するといいでしょう。

■プロフィール

金指 歩

法学部政治学科出身・元信託銀行勤務のフリーライター・ブックライター。神奈川県出身。FP3級を大学在学時に取得。金融系全般、女性のライフスタイルをテーマとした記事を中心に執筆している。

{kind=link}